13693193565

SEM营销 / SE0营销 / SMM营销技术

善实战SEO高端人才的智慧结晶

2018-05-11 来源:

网易游戏抄袭风波刚起,由网易游戏“元老”陈伟聪离职创立的趣炫网络也披露招股书,正式向A股发起冲击。不过,他们面临的却是相同的困境。

趣炫网络旗下多款产品因版权纠纷被阅文集团等公司起诉,可谓带病IPO。事实上,趣炫网络旗下的大部分产品,原创缺位,在业内多以“换皮游戏”相称。

除此之外,过度依赖推广渠道、产品运营指标大大低于行业均值等问题,同样困扰着这个成立才5年就做到近10亿营业收入的游戏行业新玩家。

换皮游戏大王换皮游戏大王

当你看到《蜀山奇缘》《魔灵修真》《仙迹》《剑雨逍遥》《紫青双剑》《昆仑墟》这些游戏的名字,有什么感觉?

有没有感到似曾相识?斑马消费随手就能敲下,还珠楼主的《蜀山剑侠传》,经典游戏《仙剑奇侠传》,吴宇森的《剑雨》,河南群众最喜欢看的《昆仑决》……

这些,在行业中被称为“换皮游戏”:名字差不多,模式差不多,美术差不多,底层代码差不多,除非行家,否则很难看出差异。

在“棋牌麻将擦边球,传奇页游抄手游”的底层游戏圈,诞生了大量的换皮游戏和幕后公司。

但是,靠这种游戏在短短5年时间将公司做到10亿级规模的,恐怕就只有广州趣炫网络股份有限公司(简称“趣炫网络”)了。

4月12日,趣炫网络披露IPO招股书,准备登陆上交所,拟募资5.75亿元,用于游戏开发、发行平台建设、补充流动资金等。

不过,趣炫网络面临的最棘手的问题,乃是公司作为被告正在打的两起官司。

2017年3月,阅文集团(00772.HK)因趣炫网络及合作方侵犯其《天域苍穹》商标权,提起诉讼,2018年2月法院判决趣炫网络及合作方道歉、赔偿,目前,正在二审。

2017年4月,创娱网络认为趣炫网络的《剑雨逍遥》抄袭了其游戏产品《剑雨江湖》,提起诉讼,目前正在审理中。

都是版权惹的祸啊。都是版权惹的祸啊。

事实上,这些年,趣炫网络虽然靠着这些游戏挣了不少钱,但研发投入却呈现收缩趋势。

2015年-2017年,趣炫网络的研发投入分别为2485.07万元、2907.38万元、4603.90万元,占当年营业收入的比率分别为24.95%、10.29%、4.94%。

不投入,哪来的原创游戏呢?

斑马消费看了下趣炫网络正在开发的两款游戏,一个以三国、玄幻为题材,一个以西方魔幻为题材。不用说,还是继续换皮来得简单吧。

推广费用占营收一半推广费用占营收一半

前几年游戏行业火的一塌糊涂,腾讯、网易这些大平台依靠游戏业务赚到盆满钵满,三七互娱(002555.SZ)业绩暴增被爆炒,拟上市的游戏公司排起长队,尽管它们成立都没几年。

借着这把火,趣炫网络完成了原始积累。

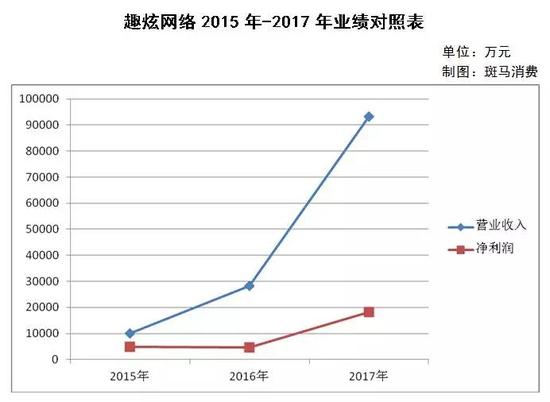

尽管趣炫网络在2年的时间里营业收入增加了10倍,但盈利能力却连年下滑。这主要是因为,分发平台抽水严重+推广费用随营收增长水涨船高。

手机应用商店是手游分发最重要的渠道,要想上架游戏厂商需要付出巨大代价。

趣炫网络招股书显示,苹果分走了充值流水中的30%,安卓渠道的分发平台们抽水更厉害,趣炫网络第二大客户真好玩娱乐科技,分走了充值流水中的七到八成,其他小型渠道最高甚至能抽走八成以上。

所以,游戏厂商总喜欢提游戏的流水,而不是自己获得的营业收入。

2015年-2017年,趣炫网络主要游戏的充值流水分别为3.92亿元、6.97亿元、19.44亿元,对应的趣炫网络的营业收入分别为9961.17万元、2.83亿元、9.33亿元。

用户充值如流水,但趣炫网络拿到手的不到一半(前期甚至更少),这其中的一半,又要“送”给爱奇艺、今日头条、百度等推广渠道。

数据显示,2015年-2017年趣炫网络的推广费用分别400.11万元、1.19亿元、5.21亿元,2017年的投放超过了营业收入的一半。

当然了,这些都是游戏行业的惯例。正因此,证监会对游戏公司的并购重组和IPO都颇为谨慎,毕竟,它们大多存在靠烧钱做出虚高业绩的隐性风险。

就算抛开这些客观因素,就趣炫网络旗下产品的运营指标来看,其实也谈不上核心竞争力。

斑马消费发现,趣炫网络旗下产品的平均ARPU值、平均月付费转化率、平均月活跃用户账户数、平均月付费账户数这4大关键指标,不仅大大低于掌趣科技(300315.SZ)旗下的爆款游戏《全民奇迹》、三七互娱旗下的《全民无双》,还远低于行业平均水平。

责任编辑:陈靖

关键词:

下一篇:幼儿园网站怎样做好网站优化推广

公司地址:北京朝阳区团结湖嘉盛中心10层

微信:qq652807263

服务手机:13693193565

E-mail:888@edo2008.com

COPYRIGHT © 2006-2023 北京蓝纤科技有限公司 ALL RIGHTS RESERVED 京ICP备13006508号 京公网安备11010502025264